Actueel

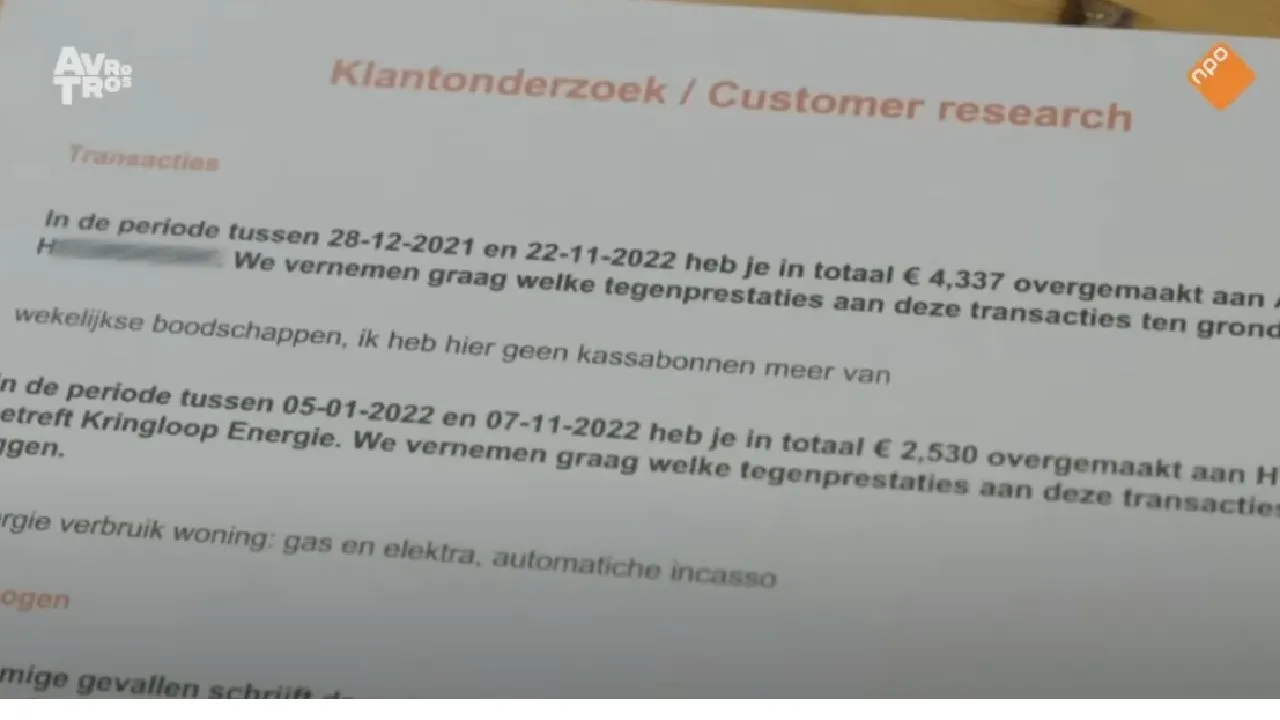

Ruud krijgt een brief van ING, moet verklaren wat hij in de supermarkt koopt

Banken en de controle op jouw uitgaven: Ruud moet uitleggen wat hij bij de supermarkt koopt

Actueel

Sonck neemt drastisch besluit: “Zie ik niet meer zitten”

Voormalig topvoetballer Wesley Sonck heeft weinig ambitie om nog terug te keren als voetbaltrainer. De oud-international van België, die tegenwoordig regelmatig als analist op televisie verschijnt, kijkt met gemengde gevoelens terug op het trainersvak. Volgens Sonck is de druk op coaches tegenwoordig zo groot dat hij geen toekomst meer voor zichzelf ziet langs de zijlijn.

In de podcast Peter & De Zandloper vertelt de voormalig spits openhartig waarom hij bewust voor een andere richting heeft gekozen. Hoewel hij jarenlang actief was als trainer, heeft hij inmiddels vrede met zijn rol als voetbalanalist. De onzekerheid die volgens hem bij het trainersvak hoort, speelt daarbij een belangrijke rol.

Trainers staan voortdurend onder druk

Volgens Sonck is het trainersvak de afgelopen jaren steeds minder aantrekkelijk geworden. Waar clubs vroeger vaker kozen voor een langetermijnvisie, ziet hij tegenwoordig vooral dat resultaten op de korte termijn bepalend zijn.

Hij omschrijft het trainersberoep als een ondankbare functie waarin de druk vrijwel continu aanwezig is.

Tijdens het gesprek vergelijkt hij het trainersvak met een radioprogramma waarvan de luistercijfers tegenvallen.

Volgens Sonck zou bijna niemand vrijwillig beginnen aan een baan waarbij je al na enkele maanden het risico loopt om ontslagen te worden wanneer de resultaten tegenvallen.

Juist dat gebrek aan stabiliteit maakt het vak volgens hem minder aantrekkelijk.

Lange termijn steeds zeldzamer

De voormalige Rode Duivel merkt op dat voetbalclubs steeds minder geduld hebben met hun trainers.

Wanneer resultaten uitblijven, wordt vaak al snel gekozen voor een nieuwe coach in de hoop dat die direct verbetering brengt.

Volgens Sonck is het daardoor lastig geworden om een ploeg stap voor stap op te bouwen of een duidelijke speelstijl over meerdere seizoenen te ontwikkelen.

Hij vindt dat veel trainers nauwelijks nog de tijd krijgen om hun plannen daadwerkelijk uit te voeren voordat er alweer aan hun positie wordt getwijfeld.

Belgische competitie als voorbeeld

Om zijn standpunt kracht bij te zetten verwijst Sonck naar de Belgische Jupiler Pro League.

Volgens hem was Besnik Hasi vorig seizoen de langstzittende trainer in de hoogste Belgische competitie.

Zelfs die periode duurde volgens Sonck minder dan een jaar.

Voor de oud-spits laat dat zien hoe snel clubs tegenwoordig van trainer wisselen.

Hij noemt het illustratief voor de realiteit waarin veel coaches moeten werken.

Grote verschillen met andere competities

Tegelijkertijd benadrukt Sonck dat het niet overal hetzelfde is.

Hij wijst op de situatie in Engeland, waar sommige clubs hun trainer jarenlang het vertrouwen geven.

Als voorbeeld noemt hij Mikel Arteta, die inmiddels al meerdere seizoenen aan het roer staat bij Arsenal.

Volgens Sonck laat dat zien dat continuïteit wel degelijk mogelijk is wanneer een club vasthoudt aan een langetermijnplan.

Hij spreekt zijn bewondering uit voor dergelijke situaties, omdat ze volgens hem steeds zeldzamer worden in het moderne voetbal.

Van spits naar analist

Na zijn actieve loopbaan bleef Sonck jarenlang betrokken bij het voetbal.

Naast verschillende trainersfuncties ontwikkelde hij zich ook tot voetbalanalist, een rol waarin hij regelmatig wedstrijden en actuele voetbalonderwerpen bespreekt.

Juist die functie bevalt hem tegenwoordig beter.

Als analist kan hij zijn ervaring als voormalig profvoetballer inzetten zonder dagelijks onder de enorme druk van het trainersvak te staan.

Dat betekent niet dat hij minder betrokken is bij het voetbal. Integendeel: Sonck volgt de ontwikkelingen nog altijd op de voet en deelt regelmatig zijn visie op tactiek, spelers en trainers.

Toenemende druk op coaches

De opmerkingen van Sonck sluiten aan bij een bredere discussie binnen het internationale voetbal.

In veel competities worden trainers steeds sneller afgerekend op resultaten.

Een reeks mindere wedstrijden kan voldoende zijn om een samenwerking vroegtijdig te beëindigen, zelfs wanneer een coach nog volop bezig is met de opbouw van een nieuw team.

Daardoor wordt het voor trainers steeds moeilijker om een eigen visie rustig te ontwikkelen.

Voor supporters levert een trainerswissel soms nieuwe hoop op, maar volgens veel kenners lost een nieuwe coach lang niet altijd de onderliggende problemen binnen een club op.

Continuïteit als succesfactor

Toch zijn er ook clubs die bewust kiezen voor stabiliteit.

Wanneer een trainer langere tijd de kans krijgt om zijn ideeën door te voeren, ontstaat vaak meer rust binnen de selectie en kan een herkenbare speelstijl worden ontwikkeld.

Sonck noemt dat een belangrijke voorwaarde voor duurzaam succes.

Hij ziet voorbeelden in binnen- en buitenland waarbij clubs juist dankzij vertrouwen in de technische staf sportieve vooruitgang boeken.

Volgens hem zou meer geduld uiteindelijk zowel trainers als clubs ten goede kunnen komen.

Geen terugkeer op de bank

Met zijn uitspraken lijkt Sonck de deur naar een nieuwe trainersfunctie voorlopig gesloten te houden.

Hoewel hij het voetbal nog altijd een warm hart toedraagt, voelt hij weinig behoefte om opnieuw onderdeel te worden van de onzekere wereld van het trainersvak.

Zijn huidige werkzaamheden als analist geven hem de mogelijkheid om dicht bij het voetbal te blijven, zonder de dagelijkse druk van wedstrijden, resultaten en mogelijke ontslagen.

Daarmee kiest de voormalig international bewust voor meer stabiliteit in zijn carrière. Zijn opmerkingen laten zien hoe kritisch hij kijkt naar de huidige ontwikkelingen binnen het trainersvak, waarin volgens hem steeds minder ruimte is voor een langetermijnvisie en steeds meer nadruk ligt op directe prestaties. Voor Sonck is dat een belangrijke reden om voorlopig niet meer terug te keren als hoofdtrainer langs de lijn.