Actueel

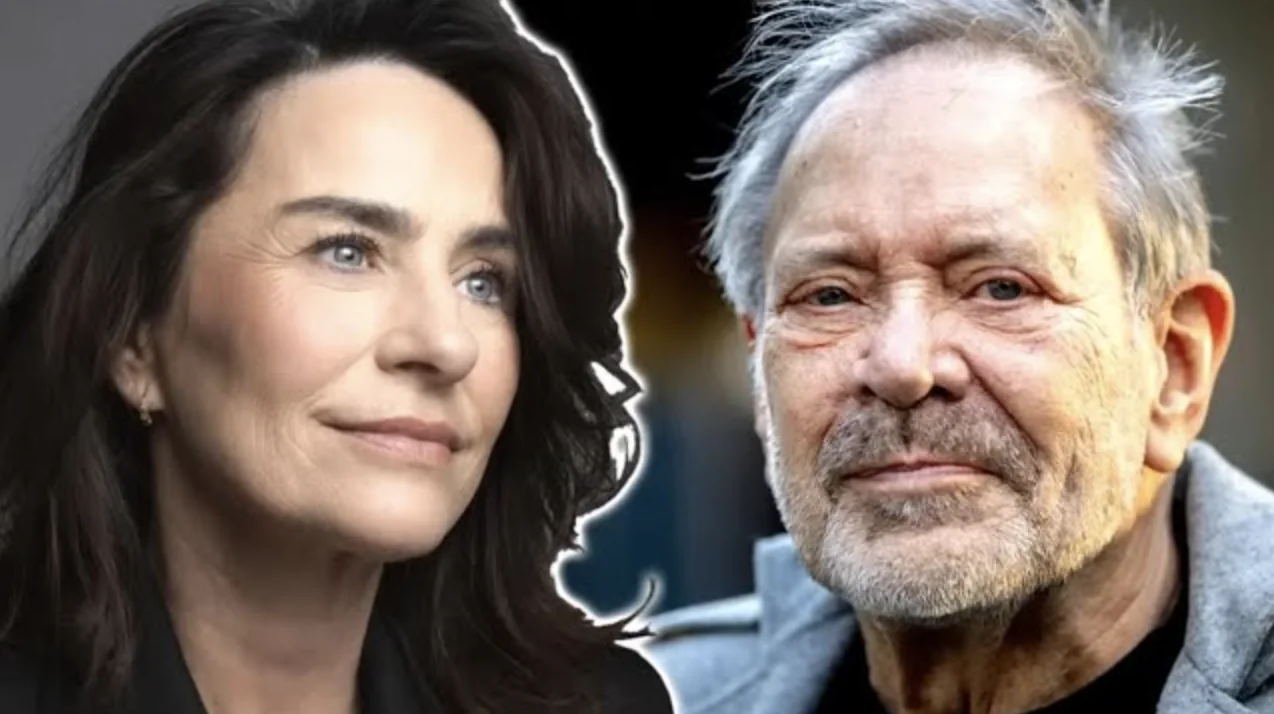

Vrouw van Rob de Nijs zet hun huis te koop: ‘Zit veel hypotheek op’

Hoe staat Jet de Nijs er financieel voor na het overlijden van Rob de Nijs?

Het 0verlijden van Rob de Nijs op 16 maart 2025 zorgde voor een golf van verdriet in Nederland. De legendarische zanger, bekend van tijdloze hits als Het werd zomer en Banger hart, liet een diepe indruk achter op meerdere generaties muziekliefhebbers. Maar achter de schermen speelde zich een ander verhaal af, één dat niet vaak in het openbaar besproken wordt: de financiële zorgen die Rob met zich meedroeg tot aan zijn laatste dagen.

In tegenstelling tot wat velen misschien denken, was Rob de Nijs bij zijn 0verlijden geen miljonair. En dat heeft gevolgen voor zijn weduwe, Jet de Nijs, die nu achterblijft met herinneringen, maar ook met een woning en financiële verplichtingen. Hoe staat zij er nu voor? En wat blijft er werkelijk over van Robs nalatenschap?

Rob de Nijs: een carrière vol hoogtepunten, maar ook financiële onzekerheid

Met een muzikale loopbaan van ruim zes decennia was Rob de Nijs één van de bekendste en geliefdste artiesten van Nederland. Hij stond op podia in binnen- en buitenland, bracht tientallen albums uit en scoorde talloze hits. Toch betekende dat niet dat hij zijn oude dag volledig zorgeloos tegemoet kon zien.

Al in 2017 bekende Rob openlijk in een Vlaams televisieprogramma dat hij financieel niet bepaald op rozen zat. Hij vertelde toen dat hij op een bepaald moment in zijn leven weliswaar een miljoen euro op zijn rekening had staan, maar dat de belastingdienst daar snel korte metten mee maakte.

“Als ik er morgen mee stop, dan ben ik de dag erna blut,” zei Rob destijds. “Ik had vroeger een gat in mijn hand. Niet meer, maar het geld ging er wél doorheen.”

Slapeloze nachten over Jet’s toekomst

Volgens weekblad Party waren Robs zorgen over zijn financiële nalatenschap in zijn laatste levensjaren steeds prominenter aanwezig. Hij maakte zich vooral druk over de toekomst van zijn vrouw Jet. Zou hij haar, wanneer hij er niet meer was, voldoende kunnen achterlaten om comfortabel verder te leven?

Door de diagnose van de z!ekte van Parkinson werd Rob steeds afhankelijker van hulp, wat extra kosten met zich meebracht. Bovendien vielen inkomsten uit optredens grotendeels weg. Zijn geplande afscheidstournee, waarmee hij nog een financiële buffer had willen creëren, werd grotendeels gedwarsboomd door de coronapandemie.

Hoewel hij uiteindelijk nog twee grote afscheidsconcerten kon geven — in Antwerpen en in de Ziggo Dome in Amsterdam — is het de vraag of deze shows financieel voldoende opleverden om Jet volledig zorgeloos achter te laten.

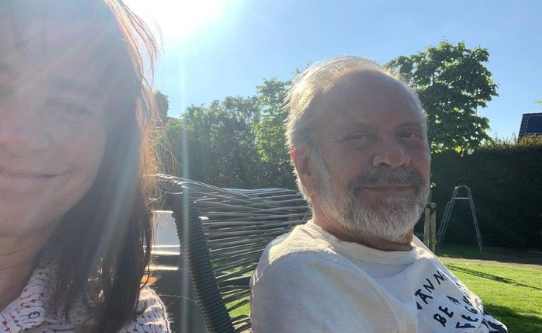

De woning in Bennekom: hoop in de vorm van overwaarde

Een belangrijk onderdeel van Rob en Jet’s gezamenlijke bezittingen is hun huis in Bennekom, een pittoresk dorp aan de rand van de Veluwe. Het stel kocht deze vrijstaande woning ongeveer zeven jaar geleden voor een bedrag van €675.000.

Volgens gegevens uit het kadaster rust op het huis nog een hypotheek van €562.500. Dat betekent dat het pand destijds grotendeels met geleend geld is gefinancierd. Maar inmiddels is de woning in waarde gestegen. Party schat de huidige marktwaarde op circa €1,4 miljoen, wat betekent dat er op papier een overwaarde is van ruim €800.000.

Deze overwaarde biedt Jet een belangrijke uitweg, mocht ze besluiten om het huis te verkopen. Het zou haar een aanzienlijke financiële ademruimte geven en ruimte om eventueel kleiner te gaan wonen of zorg in te kopen indien nodig.

Royalty’s als blijvende bron van inkomsten

Hoewel Rob de Nijs geen fortuin op een spaarrekening had staan, is er nog wél sprake van een stabiele inkomstenstroom via royalty’s. Als artiest met een groot oeuvre en een trouwe fanbase blijven de inkomsten uit muziekverkoop, streaming en uitzendingen doorlopen, zelfs na zijn dood.

Nummers als Ritme van de regen, Zondag, Malle Babbe en Het werd zomer worden nog altijd frequent beluisterd op streamingdiensten als Spotify en Apple Music. Deze plays leveren royalty’s op die ten goede komen aan zijn erfgenamen — in dit geval waarschijnlijk Jet en hun zoon.

Hoewel royalty’s sterk afhankelijk zijn van populariteit en actualiteit, zijn ze in Robs geval naar verwachting voldoende om maandelijks een bedrag op te leveren. Zeker nu er weer veel aandacht is voor zijn werk, bijvoorbeeld door herdenkingsuitzendingen, tributeconcerten of verzamelalbums.

Geen vetpot, maar ook geen armoede

Al met al concludeert weekblad Party dat Jet de Nijs niet in armoede achterblijft, maar dat er ook geen sprake is van een riante erfenis. De waarde van het huis in Bennekom én de toekomstige inkomsten uit royalty’s bieden haar voldoende houvast om haar leven voort te zetten zonder directe financiële zorgen.

Wel is het duidelijk dat Rob de Nijs zich tot het einde toe bewust was van deze fragiele balans. Zijn wens om Jet goed achter te laten heeft hem, volgens mensen in zijn omgeving, veel hoofdbrekens bezorgd in zijn laatste jaren. Het is tragisch, maar ook bewonderenswaardig, dat hij ondanks zijn gezondheidsproblemen en mentale strijd alsnog geprobeerd heeft om het beste te regelen voor zijn gezin.

Rob’s levensstijl en eerdere investeringen

Een belangrijke oorzaak van het ontbreken van een groot vermogen bij Rob de Nijs, ligt volgens ingewijden in zijn levensstijl en eerdere investeringen. Gedurende zijn carrière heeft hij op verschillende momenten goed verdiend, maar het geld werd vaak ook snel weer uitgegeven — aan huizen, scheidingen, reizen en levensonderhoud.

Daarnaast had Rob in het verleden meerdere woningen in bezit, maar daar heeft hij naar verluidt niet veel winst mee gemaakt. Een ongelukkige timing op de huizenmarkt en tegenvallende verkopen zouden hebben bijgedragen aan een tanend vermogen.

Een liefdevol afscheid, geen gouden nalatenschap

Hoewel de cijfers niet indrukwekkend zijn, is de werkelijke nalatenschap van Rob de Nijs van onschatbare waarde. Zijn muziek leeft voort, zijn naam blijft bestaan, en zijn familie heeft hem tot het einde met liefde omringd. De financiële realiteit mag dan minder glanzend zijn dan men wellicht dacht, het zegt niets over de impact die hij had op zijn publiek.

Voor Jet de Nijs betekent dit dat zij haar toekomst met zorg zal moeten invullen, maar ze hoeft zich geen directe zorgen te maken over haar bestaanszekerheid. Robs inzet in zijn laatste jaren — hoe zwaar ook — heeft ertoe geleid dat zijn grootste wens, haar niet onbeschermd achter te laten, tóch deels in vervulling is gegaan.

Actueel

Geweldige grap: ‘De klant heeft altijd gelijk’- Ontdek het einde!

Op een gewone woensdagochtend in het bruisende kantoor van Verkoop & Co, een firma berucht om zijn eclectische klantenkring en de soms pittige uitwisselingen, ontvouwde zich een scenario dat de normale kantoorroutine doorbrak.

Baas Pieter, wiens stem bekend staat om zijn vermogen om zelfs de meest afgeleide werknemer bij de les te roepen, gebruikte zijn vocale kracht om de aandacht van de jongste aanwinst van het team te trekken.

Baas: (Met verhoogde stem) “Johnny, kom nu meteen naar mijn kantoor!”

Johnny: “Direct, meneer!”

Eenmaal binnen, trof Johnny de serieuze blik van Pieter aan, een uitdrukking die hij inmiddels had leren interpreteren als voorbode van een ernstige conversatie. Zonder tijd te verspillen, begon Pieter het gesprek:

Baas: “Johnny, ik heb je net zien argumenteren met die klant die ons kantoor heeft verlaten. Ik heb je meer dan eens verteld dat in onze business de klant altijd gelijk heeft. Is dat duidelijk voor jou?”

Johnny: “Zeker, meneer! De klant heeft altijd gelijk.” De volgende vraag van Pieter was voorspelbaar, maar essentieel om het incident te begrijpen.

Baas: “Waar had je dan een meningsverschil over met die klant?” Johnny’s antwoord zou spoedig licht werpen op de kern van het geschil.

Johnny: “De klant beweerde dat mijn baas niet alleen onbekwaam is, maar ook een idioot, meneer!” Er viel een korte, maar duidelijke stilte. Pieter, normaal gesproken nooit om woorden verlegen, leek even zijn gebruikelijke snelheid van reageren te verliezen.

Baas: “Wat een absurditeit. En wat was jouw reactie daarop?” Met een antwoord dat zowel de humor als de ironie van de situatie omvatte, deelde Johnny zijn diplomatieke respons.

Johnny: “Ik heb hem verteld dat hij volkomen gelijk had.” Deze gebeurtenis biedt een perfecte illustratie van hoe rigide bedrijfsregels tot onvoorziene en humoristische scenario’s kunnen leiden. Johnny, hoewel nog onervaren, hield zich strikt aan de gouden regel van de klantenservice, wat resulteerde in een delicate, maar onthullende confrontatie met zijn baas.