Actueel

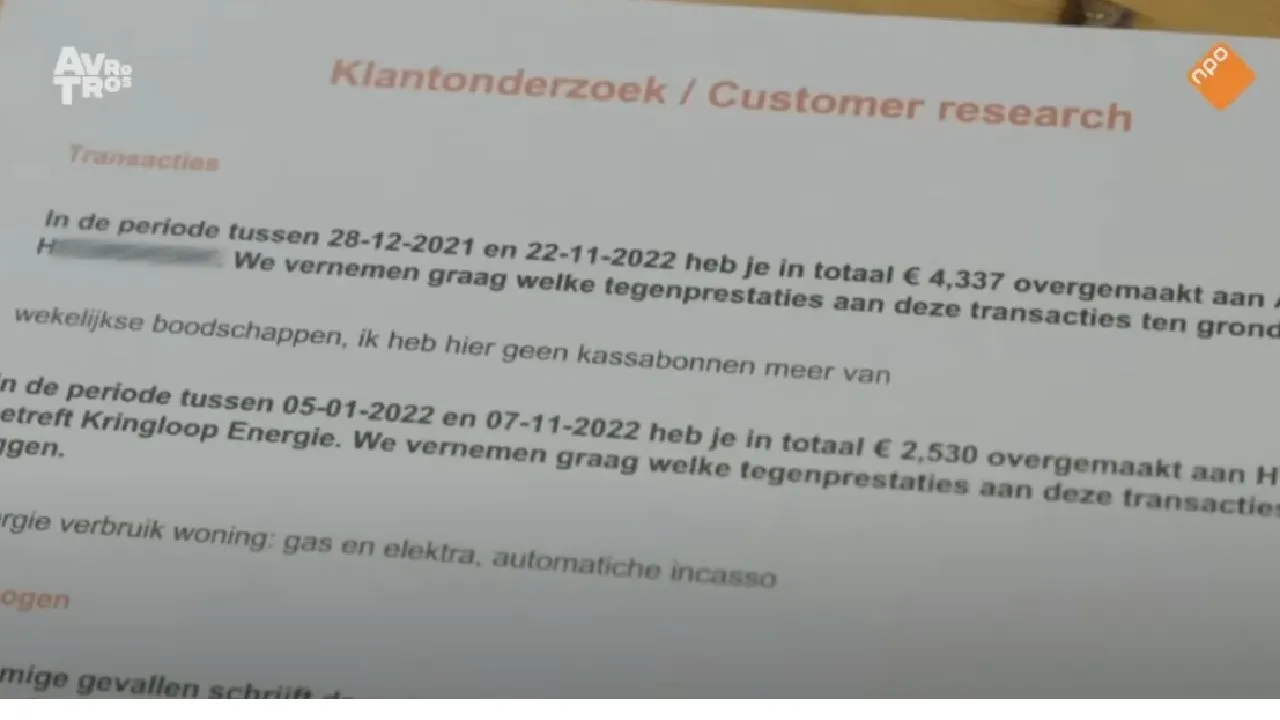

Ruud krijgt een brief van ING, moet verklaren wat hij in de supermarkt koopt

Banken en de controle op jouw uitgaven: Ruud moet uitleggen wat hij bij de supermarkt koopt

Actueel

Elsje zwijgt niet meer en maakt iets bekend over Gilbert waar iedereen van schrikt

Elsje doet voor het eerst haar verhaal over relatiebreuk met Gilbert: “Hij hield iedereen voor de gek”

De relatie tussen Elsje en Gilbert leek in eerste instantie een van de meest besproken liefdesverhalen uit het programma Winter Vol Liefde. Wat begon als een opvallende kennismaking op televisie, leek even uit te groeien tot een echte relatie. Toch kwam er later een onverwachte en opvallende wending.

Tijdens de reünieaflevering van het programma werd duidelijk dat de twee inmiddels niet meer samen zijn. De reden daarvoor zorgde voor veel verbazing bij kijkers. Volgens Elsje bleek achteraf namelijk dat Gilbert niet eerlijk was geweest over verschillende belangrijke zaken.

In een interview met het Algemeen Dagblad vertelt Elsje nu uitgebreider wat er precies gebeurde en waarom de relatie uiteindelijk stukliep.

Een opvallende start op televisie

Vanaf de eerste aflevering van Winter Vol Liefde viel de dynamiek tussen Elsje en Gilbert meteen op bij kijkers.

Gilbert liet al snel zien dat hij erg enthousiast was over de ontmoeting met Elsje. Tijdens hun eerste momenten samen toonde hij veel emotie en maakte hij duidelijk dat hij zich sterk tot haar aangetrokken voelde.

Kijkers zagen hoe hij al vroeg in het programma erg open was over zijn gevoelens.

Hij gaf haar complimenten, sprak over zijn bewondering voor haar en leek duidelijk onder de indruk.

Een intense indruk

Voor sommige kijkers kwam dat enthousiasme echter erg snel.

In een van de eerste afleveringen raakte Gilbert zichtbaar geëmotioneerd en liet hij merken hoe graag hij dichter bij Elsje wilde komen.

Dat zorgde meteen voor veel reacties op sociale media.

Sommige kijkers vonden het romantisch dat iemand zo open was over zijn gevoelens.

Andere mensen vonden juist dat hij erg snel ging in zijn emoties.

Dagboek en bijzondere gebaren

In latere afleveringen werd duidelijk dat Gilbert niet alleen met woorden zijn gevoelens wilde tonen.

Hij las bijvoorbeeld fragmenten voor uit zijn dagboek, waarin hij beschreef wat hij voor Elsje voelde.

Ook gaf hij haar een sieraad dat volgens hem afkomstig was van zijn overleden moeder.

Dat moment maakte indruk op veel kijkers.

Het leek een symbolisch gebaar dat liet zien hoe serieus hij hun band nam.

Twijfels bij Elsje

Hoewel Gilbert duidelijk liet merken hoe verliefd hij was, was dat gevoel volgens Elsje niet helemaal wederzijds.

Tijdens de uitzendingen viel sommige kijkers al op dat Elsje iets voorzichtiger leek in haar reacties.

In haar interview met het Algemeen Dagblad bevestigt ze dat beeld.

Volgens haar voelde de relatie nooit volledig overtuigend.

“We hadden wel een relatie,” vertelt ze. “Maar het voelde niet helemaal ‘wow’.”

Toch een kans geven

Ondanks haar twijfels besloot Elsje de relatie toch een kans te geven.

Ze wilde kijken of hun band misschien sterker kon worden wanneer ze elkaar beter leerden kennen buiten het programma.

Volgens haar leek het op dat moment ook de goede kant op te gaan.

Het stel had contact en plannen om elkaar opnieuw te zien.

Het telefoontje dat alles veranderde

De situatie veranderde echter plotseling.

Twee dagen voordat Gilbert opnieuw bij haar zou langskomen, kreeg Elsje een onverwacht telefoontje.

Tijdens dat gesprek zou Gilbert hebben toegegeven dat hij niet volledig eerlijk was geweest.

Volgens Elsje bekende hij dat hij had gelogen over bepaalde zaken in zijn leven.

Een van de belangrijkste onderwerpen waarover hij niet eerlijk zou zijn geweest, was zijn werk.

Een schokkende ontdekking

Voor Elsje kwam die bekentenis hard aan.

Ze had het gevoel dat het beeld dat Gilbert van zichzelf had geschetst niet klopte met de werkelijkheid.

Volgens haar veranderde dat moment alles.

Het vertrouwen dat nodig is voor een relatie werd daarmee ernstig beschadigd.

Meer geheimen

Later ontdekte Elsje volgens eigen zeggen dat er nog meer zaken waren die Gilbert niet volledig had verteld.

Ze kreeg daardoor het gevoel dat er veel informatie verborgen was gehouden.

Dat maakte het voor haar moeilijk om de relatie voort te zetten.

Het vertrouwen was simpelweg verdwenen.

Besluit om te stoppen

Na die gebeurtenissen besloot Elsje de relatie te beëindigen.

Ze gaf aan dat ze duidelijkheid wilde en niet verder wilde gaan met iemand bij wie ze twijfels had.

Volgens haar heeft ze daarna ook alle spullen van Gilbert teruggestuurd.

Daarmee wilde ze duidelijk maken dat het hoofdstuk voor haar afgesloten was.

Geen behoefte aan ruzie

Hoewel Elsje open is over haar teleurstelling, zegt ze dat ze Gilbert niet publiekelijk wil aanvallen.

Ze benadrukt dat ze geen details wil delen die zouden kunnen leiden tot een publieke ruzie.

“Als ik alles ga vertellen, wordt het modder gooien,” legt ze uit.

En dat wil ze volgens eigen zeggen vermijden.

Afwezig bij de reünie

Tijdens de reünieaflevering van Winter Vol Liefde was Gilbert zelf niet aanwezig.

Volgens de uitleg kon hij niet komen vanwege persoonlijke omstandigheden.

Presentatrice Leonie ter Braak ging later wel bij hem langs om zijn kant van het verhaal te horen.

Voor veel kijkers bleef het echter opvallend dat hij niet zelf in de studio verscheen.

Elsje toch aanwezig

Elsje zelf voelde zich op dat moment niet helemaal fit, maar besloot toch naar de reünie te komen.

Ze vond het belangrijk om haar kant van het verhaal te vertellen.

Tijdens de uitzending gaf ze aan dat ze het jammer vond hoe alles was gelopen.

Maar tegelijk was ze duidelijk dat de relatie voor haar definitief voorbij was.

Het geloof in liefde blijft

Ondanks de teleurstelling heeft Elsje haar geloof in liefde niet verloren.

Ze vertelt dat ze nog steeds openstaat voor een nieuwe relatie.

Volgens haar hoort teleurstelling soms bij het leven, maar betekent dat niet dat je moet stoppen met geloven in een mooie toekomst.

Een nieuw hoofdstuk

Elsje woont nog steeds in Zweden, waar ze haar leven heeft opgebouwd.

Daar runt ze haar bed and breakfast en probeert ze haar droom waar te maken.

Hoewel haar televisie-avontuur een onverwachte wending kreeg, kijkt ze vooruit.

Volgens haar moet er ergens toch een “normale single man” rondlopen.

Een verhaal dat kijkers bijblijft

De relatie tussen Elsje en Gilbert blijft voor veel kijkers een van de meest besproken momenten van het seizoen van Winter Vol Liefde.

Wat begon als een opvallende romance op televisie, eindigde uiteindelijk in een onverwachte breuk.

Voor Elsje betekent het vooral dat ze verder gaat met haar eigen leven.

En misschien, zo hoopt ze, komt er ooit een nieuwe liefde die wél voelt zoals ze het zich had voorgesteld.